国家税务总局《2025年第17号公告》对企业所得税预缴纳税申报表的修订,重点强化了跨境出口业务的税务穿透监管,对跨境卖家的合规性提出了更高要求。

公告将自2025年10月1日起正式生效。店雷达从影响分析、应对策略及选品建议三方面展开分析:

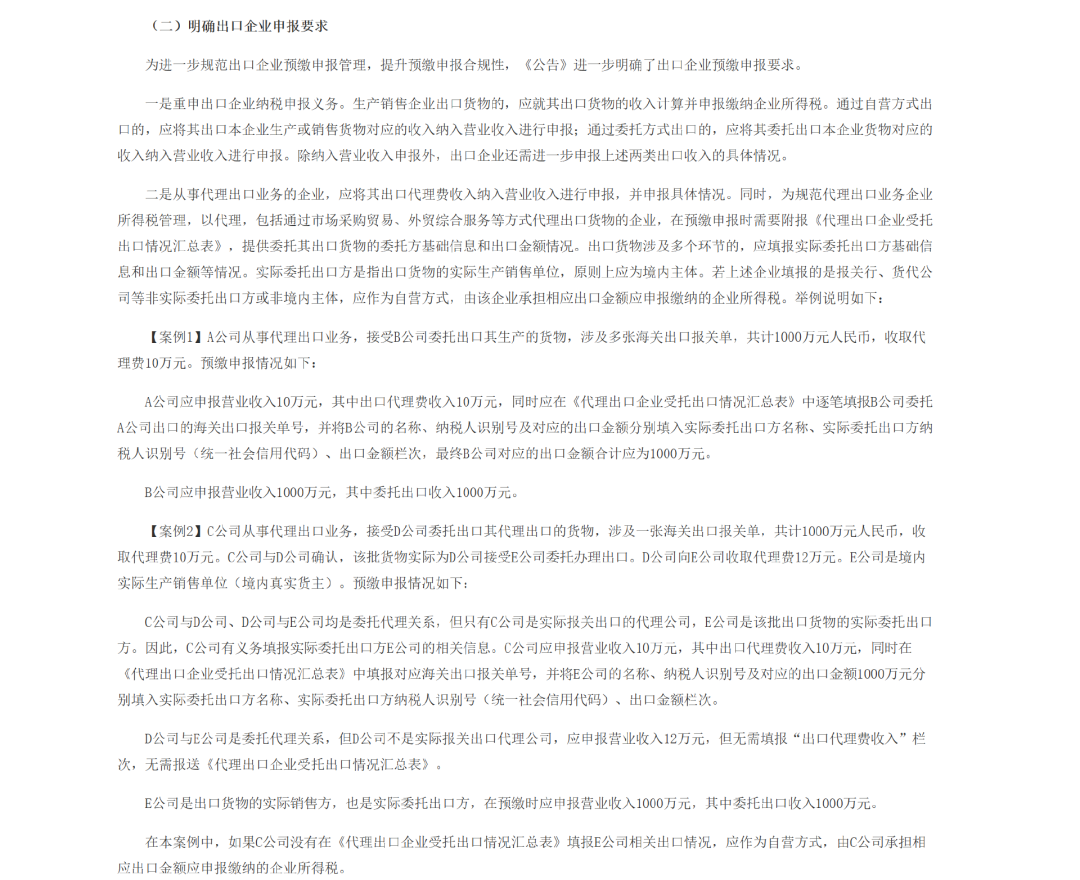

公告第七条明确要求,通过外贸综合服务企业、市场采购贸易、物流商资质等代理形式出口的企业,必须在预缴申报时同步报送“实际委托出口方”的基础信息及出口金额。若未如实报送,代理方将被视同自营出口,需就全部出口金额缴纳企业所得税。

该条款所指“代理形式”,包括但不限于以下几类模式:

1、通过外贸综合服务企业挂名申报,货物由实际卖家出运;

2、参与“市场采购贸易”试点,以统一报关方式集拼出货;

公告还指出,如企业未如实报送,将按“自营方式”处理,由申报企业就该笔出口金额承担企业所得税申报与缴纳义务。

⛳例如,A公司代理B公司出口1000万元货物,若A公司隐瞒B公司信息,税务机关将直接对A公司的1000万元收入征税。这一规定彻底封堵了长期存在的“买单出口”漏洞——即中小卖家借用第三方资质出口、自身隐匿收入的操作。

公告与《2025年第15号公告》(平台数据报送要求)、海关总署277号令(报关责任追溯)形成政策闭环。税务机关将通过“金税四期”系统与海关出口数据、平台收入数据交叉比对,实现“报关-收入-纳税”链条的全量监控。例如,某卖家若通过货代公司“配票”出口,其报关单数据与实际收入不匹配将触发预警,可能面临三年追溯补税及罚款。

公告要求代理方填报《代理出口企业受托出口情况汇总表》,需提供委托方名称、社会信用代码、报关单号等详细信息。这意味着跨境卖家需建立更精细的供应链台账,若涉及多层代理(如C公司代理D公司出口但实际货主为E公司),需穿透至最终责任主体。未规范操作的企业可能面临补税、滞纳金(每日万分之五)及最高5倍罚款。

这一变化,对中小跨境卖家影响尤为直接。如今,《第17号公告》将这一模式正式点名,意味着这类模糊操作将彻底退场。挂名出货、避税套利的路径被彻底封死,不报实情就需自行承担税负责任,“谁出货、谁纳税”已成为明规则。

跨境卖家应全面排查现有出口渠道,对通过外贸综服企业、市场采购贸易、物流商资质出口的订单,需在2025年10月1日前与代理方签署补充协议,明确实际委托方身份,并同步更新税务备案信息。

对历史“买单出口”业务,需重新梳理资金流与货物流,若无法追溯实际货主,可能需按自营出口补税(税率25%),建议优先选择与可开票供应商合作以降低风险。

公告要求代理出口需穿透至实际货主并报送基础信息,因此选品时需确保供应商具备合规开票能力和供应链追溯性。跨境卖家在使用店雷达选品工具筛选合作供应商时可注意以下条件,规避“买单出口”风险的供应商筛选:

公告与《2025年第15号公告》(平台数据报送要求)、海关总署277号令(报关责任追溯)形成政策闭环。税务机关将通过“金税四期”系统与海关出口数据、平台收入数据交叉比对,实现“报关-收入-纳税”链条的全量监控。例如,某卖家若通过货代公司“配票”出口,其报关单数据与实际收入不匹配将触发预警,可能面临三年追溯补税及罚款。

公告要求代理方填报《代理出口企业受托出口情况汇总表》,需提供委托方名称、社会信用代码、报关单号等详细信息。这意味着跨境卖家需建立更精细的供应链台账,若涉及多层代理(如C公司代理D公司出口但实际货主为E公司),需穿透至最终责任主体。未规范操作的企业可能面临补税、滞纳金(每日万分之五)及最高5倍罚款。

这一变化,对中小跨境卖家影响尤为直接。如今,《第17号公告》将这一模式正式点名,意味着这类模糊操作将彻底退场。挂名出货、避税套利的路径被彻底封死,不报实情就需自行承担税负责任,“谁出货、谁纳税”已成为明规则。

跨境卖家应全面排查现有出口渠道,对通过外贸综服企业、市场采购贸易、物流商资质出口的订单,需在2025年10月1日前与代理方签署补充协议,明确实际委托方身份,并同步更新税务备案信息。

对历史“买单出口”业务,需重新梳理资金流与货物流,若无法追溯实际货主,可能需按自营出口补税(税率25%),建议优先选择与可开票供应商合作以降低风险。

公告要求代理出口需穿透至实际货主并报送基础信息,因此选品时需确保供应商具备合规开票能力和供应链追溯性。跨境卖家在使用店雷达选品工具筛选合作供应商时可注意以下条件,规避“买单出口”风险的供应商筛选:

在1688源头工厂筛选时,优先选择超级工厂、牛头实力商家、诚信通5年以上的供应商,这类商家通常具备完善的财务核算体系和开票能力。

通过店雷达的店铺综合信息模块,分析供应商的重复采购率(高于25%为佳)和揽收率(≥95%),若某供应商历史订单中跨境采购占比超过60%,可能存在“配票出口”风险,需进一步核查其报关记录与资金流匹配度。

查看“交货及时率”(≥95%为佳)和“售后纠纷率”(≤5%),若某供应商近3个月因质量问题被投诉超过10次,需触发风险预警。

跨境平台需完成基本信息备案,卖家应确保店铺注册信息与税务登记一致,避免被平台列为“高风险卖家”。

公告正式生效,需在当季预缴申报时启用新版申报表,建议9月底前完成系统测试与模拟申报。

出口海外仓货物需完成“离境即退税”核算,未在期限内办理的将被追回预退税款。

《2025年第17号公告》标志着跨境电商税务监管进入“实质重于形式”的新阶段。卖家需从被动合规转向主动管理,通过工厂资质验证和交易数据交叉验证,避免“买单出口”风险。实时跟踪法规变动,调整选品策略以应对税率、认证等政策冲击。唯有将合规融入经营全链条,才能在政策变革中实现可持续发展。

特别说明:文章来源于 店雷达 微信公众号,不代表海多客官方立场,内容仅供网友参考学习。对于因本网站内容所引起的纠纷、损失等,海多客均不承担侵权行为的连带责任。我们鼓励读者关注原创内容,以获取更全面的信息。特别感谢原作者的贡献。如需获取更多详细信息,请访问:国家税务总局公告:跨境出口须实名申报,10月生效!

今日热点

今日热点