时尚大牌,扎堆“押注”美妆。

文丨张从容

编辑丨董金鹏

9月,三大国际快时尚服饰集团都在美妆行业有大动作:

-

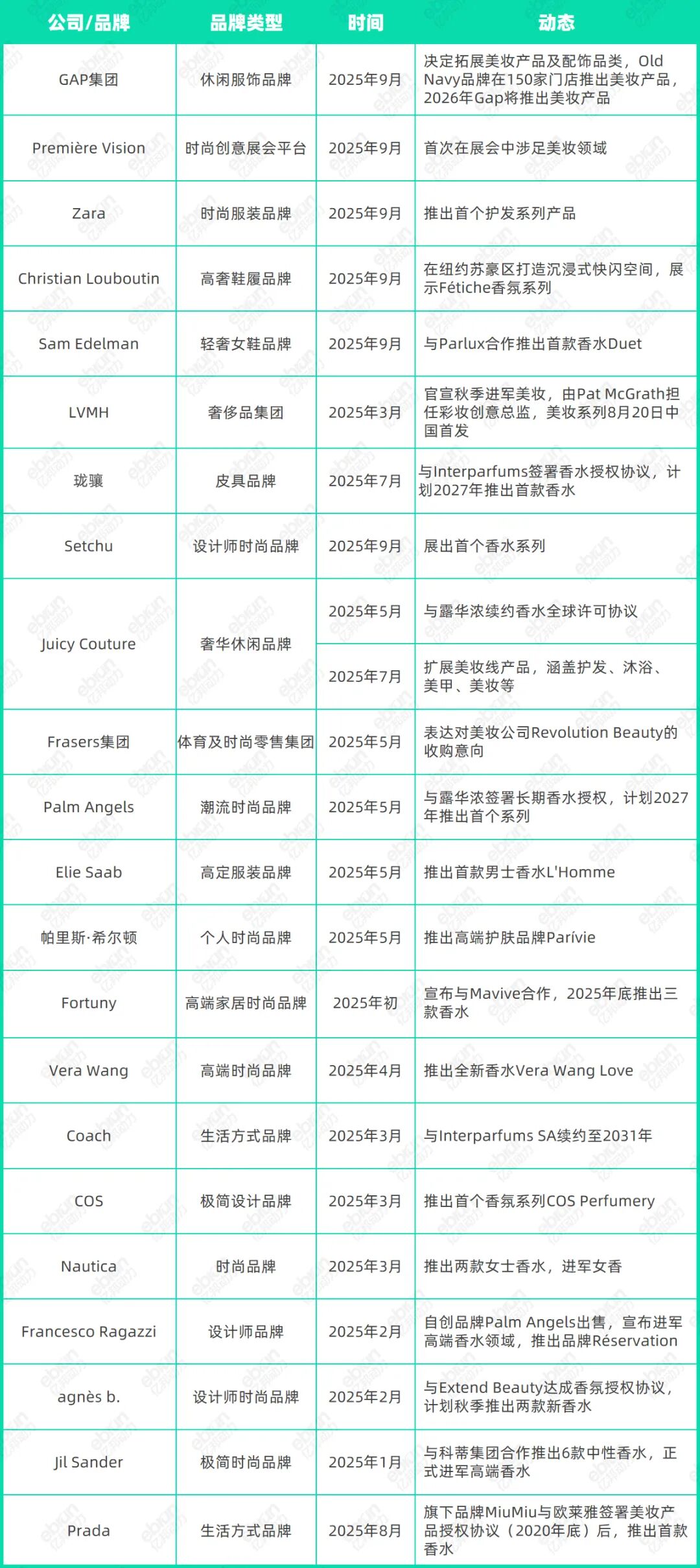

Gap集团官宣,将于今年秋季在旗下品牌老海军(Old Navy,大众休闲服饰,2020年宣布退出中国市场)的150家门店,推出美妆产品;其中一些门店,将设立美妆店中店,配备美妆顾问。

-

Zara推出首个护发系列产品,包括洗发水、护发素、发膜等。这是在香水和彩妆后,正式进军洗护领域。

-

H&M集团旗下品牌COS,今年3月推出首个香氛系列,9月又宣布在印度推出美妆线H&M Beauty,包括彩妆、香水、美容工具等产品。

在此之前,LVMH集团也推出同名美妆品牌,定位“奢侈品级彩妆”,55个色号的口红,对应LV的罗马数字。不仅如此,LVMH大手一挥,将快闪店开在纽约苏豪区王子街的闹市,展示全部美妆产品。

时装企业进军美妆,正在形成一股潮流,来势汹汹。根据亿邦动力的统计,2025年至今,至少有23个时装品牌或进入美妆行业,或开拓新的美妆个护品类。

上下滑动查看更多内容

新潮流到底是行业发展的新故事,还是经济下行期的无奈之举?不同品牌的路径,又有何种差异?时装品牌跨界做美妆,能救时尚于水火吗?

快消服饰做美妆

因为衣服卖不动了?

至少Gap集团和Zara是这样想的。

Gap集团Q2(5-7月)的净销售额,经历连续三年下降后,终于在2024年迎来同比4.85%的增长。2025财年Q2,该数据仅同比增长0.13%至37.25亿美元,净利润增长更是大幅放缓,同比增速由前一年的76.07%降至4.85%。

如果拉长时间线,看2025年2-7月的数据,Gap集团净销售额与去年同期持平,为71.88亿美元,但增速有所放缓,从4.16%放缓至1.13%。

无论是二季度还是上半年,Gap集团的净销售额数据,仍未恢复到2019年水平。与2019年同期相比,2025年2-7月Gap集团的净销售额下降6.78%,而5-7月净销售额下降6.99%。

增长乏力,于是挖掘潜力。9月初,Gap集团宣布将拓展美妆产品及配饰品类,旨在“借助其稳健的财务状况与文化影响力,挖掘增长潜力”。此消息一出,Gap集团股价上涨近6%,说明投资者很看好该时尚集团的拓新之举。

老海军(Old Navy)始终是Gap集团净销售额的中流砥柱,2025财年Q2净销售额同比微增1.27%至21.5亿美元,占总净销售额的57.72%。截至2025年8月2日,老海军品牌在北美共有1240家门店,较2025年2月减少9家。

9月初,Gap任命德布·雷蒙德(Deb Redmond,在Nordstrom任职二十年,拥有丰富的美妆行业经验)为美妆业务总经理,同时计划在150家老海军门店率先推出美妆产品,并在部分门店设置“美妆店中店”,配备美容顾问。同时,集团计划于2026年推出美妆产品。

同样增长乏力的还有Zara。财报显示,2025年上半年,Zara母公司Inditex集团销售额增长1.6%,达到184亿欧元,毛利率较去年同期下降5个基点至58.3%,归母净利润同比微增0.8%至28亿欧元。

Zara作为集团旗下净销售额最高的品牌,2025年上半年迎来近五年最慢增速:净销售额同比增长0.9%,至131.5亿欧元。增速下降以后,Zara也在加紧向美妆进军。

9月,Zara推出首个护发系列产品,包括洗发水、护发素、发膜等,主要功效涵盖清洁、保湿和护理。目前,Zara Hair系列旗下共有约33款产品。虽然这一数量远远小于Zara旗下其他品类的产品,但这却是品牌从彩妆香水向洗护探索的第一步。

如果说Gap和Zara仅仅是增长乏力,那么H&M就是进入了下行周期。根据2024年12月至2025年8月,H&M净销售额1690.64亿瑞典克朗,同比下跌1.87%;更不乐观的是净利润,此前两年恢复增长后不久,2025年同比下跌8.82%至77.53亿瑞典克朗。

同时,H&M集团门店总数也一路走低。截至2025年8月,门店总数为4118家,对比去年同期减少180家。对比去年同期,除了ARKET之外,H&M集团旗下其余品牌的门店数量均在下降,其主品牌H&M更是连续5年下降。

设计师扎堆做香水

时尚品牌踏出舒适圈第一步?

今年2月,设计师弗朗切斯科·拉加齐将自己创办的街头时尚品牌Palm Angels卖给品牌管理公司Bluestar Alliance。米兰时装周期间,弗朗切斯科·拉加齐宣布进军高端香水行业,将品牌命名为Réservation。

巧合的是,3个月后,2025年5月,Palm Angels与露华浓(Revlon,百年国际美妆品牌)签署长期香水授权协议,官宣品牌首个香水系列预计2027年问世。

设计师品牌,无论有没有设计师,似乎都盯上了香水和彩妆赛道。2025年,设计师品牌推出香水和彩妆的套路符合这样一个模式:将设计、研发、生产和分销等环节全权交给香水或彩妆巨头后,品牌负责提供设计灵感和品牌调性。比如:

1月 2025 时尚品牌Jil Sander(德国设计师Heidemarie Jiline Sander创办,2023年与科蒂集团续签10年的全球香水与美妆许可协议),推出6款高端香水,正式进军高端香水领域。 2月 2025 时尚品牌agnès b.(法国设计师Agnès Troublé创办)官宣与Extend Beauty达成香氛授权协议,重返香水市场,并计划于2025年秋季推出两款新香水。 3月 2025 美式时尚品牌Nautica(由华裔设计师朱钦骐创办),推出2款女士香水,宣告进军女香。该品牌香水由科蒂集团的美容部门运营。 4月 中下旬 2025 Vera Wang(华裔设计师王薇薇的个人品牌)推出全新香水Vera Wang Love,该品牌首次拓展至高端香水领域,研发、生产和分销由科蒂集团负责。 2025 上半年 2025 高端家居时尚品牌Fortuny官宣将与香水集团Mavive合作,2025年底推出三款香水,由Mavive旗下品牌The Merchant of Venice负责。 7月 2025 ABG(时尚品牌Juicy Couture的母公司)与生活方式品牌管理公司Centric Brands达成授权合作,让Centric Brands负责Juicy Couture的美妆个护系列产品的设计、生产和分销,包括护发、沐浴、美甲、美妆等。 9月 2025 轻奢女鞋品牌Sam Edelman与美国香水设计分销公司Parlux合作,推出首款香水Duet。

“该品牌已建立起高粘性的粉丝群体,我们期待通过这项里程碑式的合作进一步服务这些消费者。”这是露华浓CEO米歇尔·佩鲁索,在与Palm Angels达成合作时说的话,体现了大香水集团与这些高端时尚品牌合作的目的。

换言之,设计师想把服装品牌转型为涵盖多品类的生活方式品牌,香水集团则盯上了设计师品牌小众、高端且忠实的稳定客群,以及它所在的市场。

这些香水巨头不止盯上设计师,还盯上明星。今年5月,露华浓不仅和Palm Angels达成合作,还与知名说唱歌手Ice Spice达成香水授权协议,产品预计2026年上市。

这位说唱歌手曾演唱电影《芭比》的OST,核心粉丝群体以Z世代女性为主。米歇尔·佩鲁索称,此次合作“不仅能丰富产品矩阵,更能触达全新消费群体”。换言之,露华浓与明星合作,图的是“新消费群体”。

时装品牌跨界美妆的授权生意,始终是门诱人的好买卖。早在10年前,蔻驰将香水业务交予Interparfums运营。5年前,Prada将美妆香水业务交给欧莱雅集团。

如今,这两项合作已步入成熟阶段。2025年,蔻驰与Interparfums将合约延续至2031年,而欧莱雅则为普拉达集团旗下Miu Miu成功推出首款香水。这再次印证了授权模式的长期价值。

无独有偶,2025年法国皮具Longchamp(珑骧)也迈出关键一步,与Interparfums签署香水授权协议,计划2027年推出首款香氛产品。这一布局,与蔻驰、普拉达的选择如出一辙:同样是皮具品牌,同样依托专业香水制造商的设计、生产与渠道能力。

时隔多年,时尚品牌踏出舒适圈的第一步,还是香水。

做美妆,能救时尚于水火吗?

答案或许是否定的

2018年,高奢高跟鞋品牌Christian Louboutin与西班牙美妆集团Puig签署全球授权协议,由Puig负责其美妆产品的设计、开发和分销。今年9月,Christian Louboutin在纽约苏豪区核心地带打造沉浸式快闪店,专门展示香水产品。

实际上,Christian Louboutin的香水由Puig的香水与时尚(Fragrances & Fashion)部门管理,包括经典“萝卜丁”口红在内的美妆,则由彩妆(Makeup)部门管理。

然而,2025年上半年,彩妆却是Puig增速最慢的部门,仅同比增长1.41%至3.39亿欧元,而香水与时尚同比增长5.39%至16.85亿欧元,护肤同比增长8.04%至2.76亿欧元。

2024年上半年,Christian Louboutin的彩妆线还出现过品牌危机。当时品牌彩妆业务所在的Puig彩妆部门净销售额同比下降1.79%至3.34亿欧元,而其他两个部门分别同比增长10.72%和24.69%。当时,Puig便把彩妆下降的原因之一归咎于“Christian Louboutin对中国市场依赖度较高,2024年上半年表现受到负面影响”。2025年,财报干脆不再提及该品牌对营收的影响。

时尚品牌跨界转型成为生活方式品牌,是否能取得营收上的成功,或许应参考跨界多年“前辈”们的经验。

将“奢侈”从箱包皮具拓展为一种生活方式,最成功的或许就是LVMH。2025年,LVMH对美妆业务寄予厚望。今年3月,LVMH官宣于秋季进军美妆,由英国彩妆师帕特·麦格拉斯(Pat McGrath)担任品牌彩妆创意总监,品牌与集团同名。美妆系列于8月20日在中国首发,8月25日开启全球线上预售。

首个系列产品为唇部产品和眼部彩妆,口红共55个色号,且有10款润唇膏、8款眼影。LVMH集团表示,产品售价在160-250美元不等。之所以有55个色号,是因为LV在罗马数字里是55。

然而,美妆似乎难以挽救LVMH的颓势。2025年上半年,LVMH集团的净销售额和净利润均迎来近五年最大跌幅:净销售额同比微降4.48%至398.1亿欧元,净利润同比骤降21.59%至56.98亿欧元。

其中,占比最高的时装与皮具业务,净销售额和营业利润均迎来近五年最大跌幅:净销售额同比下跌7.97%至191.15亿欧元,营业利润则暴跌17.65%至66.36亿欧元。占比第二的腕表与珠宝业务,净销售额同比微降1.17%至50.9亿欧元,营业利润同比下降13.11%至7.62亿欧元。

同样暴跌的,还有葡萄酒与烈酒业务,不仅净销售额同比下跌7.80%至25.88亿欧元,营业利润更是暴跌32.56%至5.24亿欧元,同样迎来近5年最大跌幅。

相比之下,香水与化妆品业务作为LVMH集团最稳定的业务之一,营业利润同比仅下降4.49%至4.25亿欧元,净销售额也同比下降1.31%至40.82亿欧元。

从整体来看,LVMH的经常性营业利润率已降至近5年最低值22.64%。在葡萄酒与烈酒营业利润率骤降7.4个百分点、时装与皮具降低4.1个百分点、腕表与珠宝下降2个百分点时,香水与化妆品仅下降0.4个百分点。

LVMH旗下美妆品牌,大多数并非自创,而是通过收购或投资并入集团版图。长期以来,收购一直是LVMH构建美妆业务的主要路径。然而值得注意的是,在其所有业务板块中,香水与化妆品部门的营业利润率始终处于较低水平——2025年上半年为10.4%,远不及集团整体均值,2025年上半年为22.64%。

若此次通过自创美妆品牌实现该业务盈利能力的提升,或将为集团业绩注入新的增长希望。

和LVMH一样,有独立运营美妆品牌且公布相关数据的,还有爱马仕集团和开云集团。2025年上半年,爱马仕集团净销售额同比增长7.06%至80.34亿欧元,然而净利润同比下降5.15%至22.46亿欧元。

其中,香水美妆业务销售额2.48亿欧元,同比微降4.25%,和腕表业务成为唯二销售额下降的业务。这是近5年来香水美妆业务首次下降,且其增速也从2022年的25%逐步放缓。

2022年,开云集团将其香水与化妆品业务转为自行运营,2025年该业务净销售额1.5亿欧元,同比增长8.7%。尽管如此,该业务的经常性营业利润仍然为负。2025年上半年亏损0.6亿欧元,对比2024年同期亏损0.95亿欧元有所收窄。

实际上,纵观20多个从时尚向美妆拓展的品牌和公司,除了LVMH之外,几乎少有品牌再通过收购的方式拓展自己的美妆版图。

2025年至今,唯一一个还在通过收购扩张美妆版图的时尚集团,似乎只有Frasers集团。Frasers是一家专注于体育时尚的零售商,2022年收购快时尚品牌Missguided后,于2025年5月又对美妆表现出兴趣,表达对美妆公司Revolution Beauty的收购意向,并进行尽职调查。

不过,6月,该公司又发布声明称,现阶段不提出收购要约。开拓产品线,或者收购成熟品牌,打造生活方式品牌,这是许多品牌想要做的。但如今,在经济并不景气的大背景下,集体杀入美妆,真的会如这些品牌所愿吗?对此,我们将持续关注。

「超品洞察」茵曼 韩后 斐乐FILA 林氏家居 罗马仕 喜马拉雅 海尔智家 图拉斯 宋柚汁 诺特兰德 生活在左-林栖马面裙 TATA木门 毛戈平美妆 安踏 YAYA鸭鸭 御卡生零 雅鹿 Speediance速境 天美健 基诺浦 周大生 追觅 十月稻田 秋田满满 内外NEIWAI 夸迪 星际熊 倍轻松 CATLINK 叮叮懒人菜 冰希黎 理想汽车 端木良锦 黄天鹅 晨光文具 官栈 蕉下 正浩科技 Rokid 可复美 花西子 优衣库 三顿半 牧高笛 妙可蓝多

特别说明:文章来源于 亿邦动力 微信公众号,不代表海多客官方立场,内容仅供网友参考学习。对于因本网站内容所引起的纠纷、损失等,海多客均不承担侵权行为的连带责任。我们鼓励读者关注原创内容,以获取更全面的信息。特别感谢原作者的贡献。如需获取更多详细信息,请访问:Zara们卖不动后,美妆香水究竟是“底裤”还是“底牌”?

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...

今日热点

今日热点