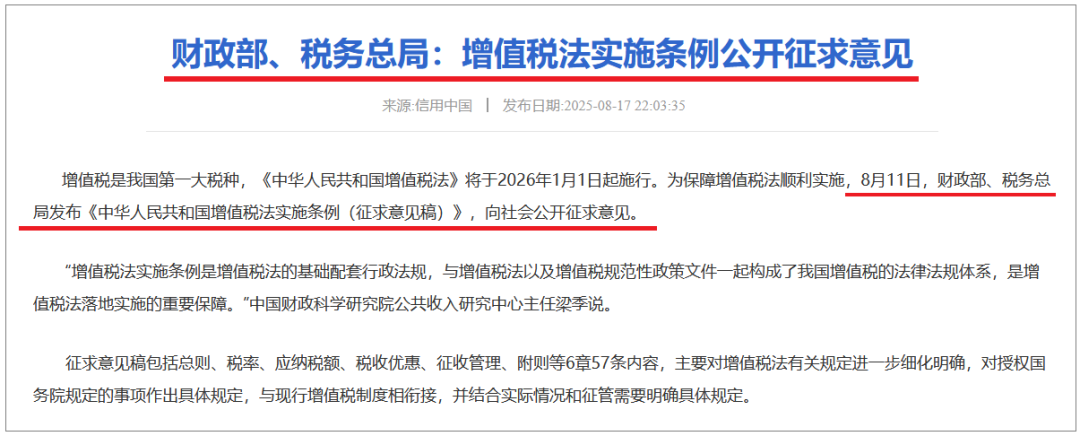

几天前,国家税务总局会同财政部发布了一则征集意见的重磅消息,不知道大家都看到了没?

在这则名为《增值税法实施条例(征集意见稿)》的文件中,有几条内容涉及到了跨境电商这个行业,这几天也是在跨境圈引发了不小的关注。

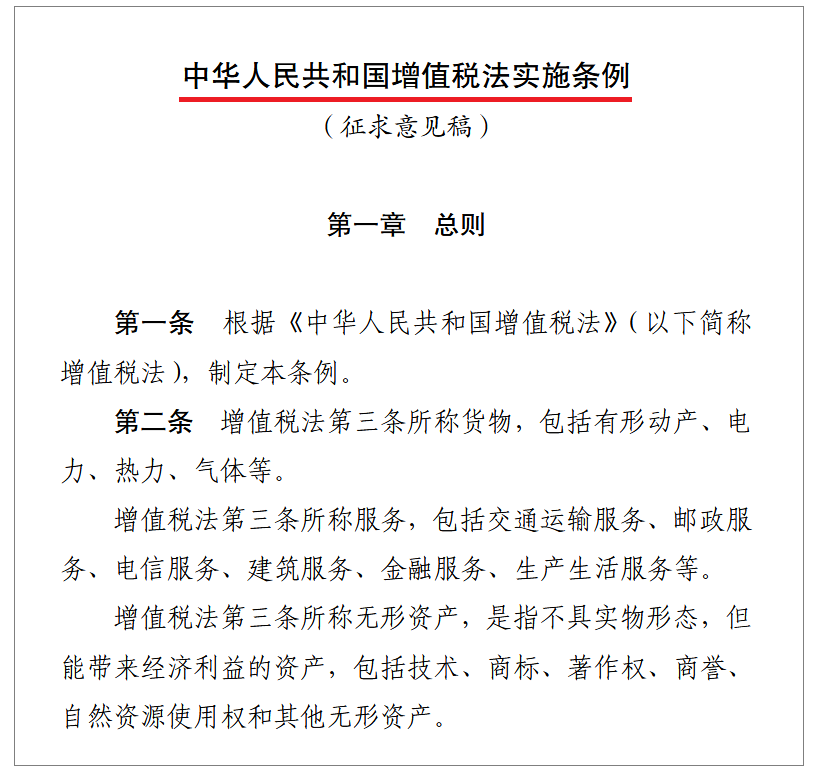

通知的内容如下:

仔细看看以下该征集意见稿的全文,涉及跨境电商卖家的部分,主要是其中的第五十条和五十一条。

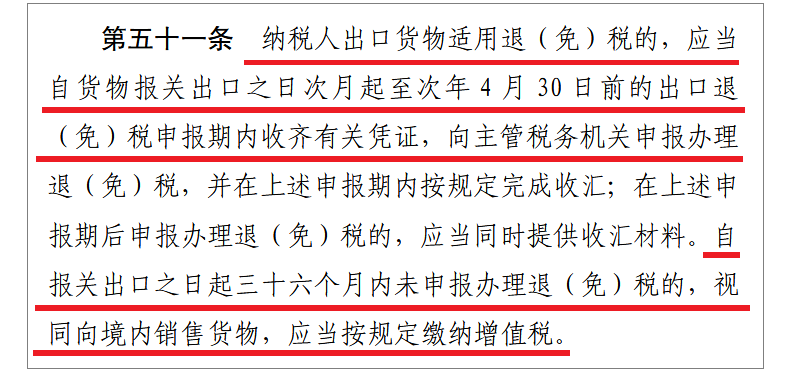

我们先来看一下其中的第五十一条。

第五十一条:纳税人出口货物适用退(免)税的,应当自货物报关出口之日次月起至次年 4 月 30 日前的出口退(免)税申报期内收齐有关凭证,向主管税务机关申报办理退(免)税,并在上述申报期内按规定完成收汇;在上述申报期后申报办理退(免)税的,应当同时提供收汇材料。自报关出口之日起三十六个月内未申报办理退(免)税的,视同向境内销售货物,应当按规定缴纳增值税。

总结一下上面这一大段文字,大致意思就是出口货物的企业要在报关出口之日起三十六个月之内按时办理退(免)税,否则你出口货物的行为就会被视为向中国境内进行销售,那就要跟在国内卖东西的商家一样,要依法缴纳增值税。

或者再简单一点,那就是跨境电商卖家按时按规办理了这个‘退(免)税’的,那就不缴增值税。没按时按规办理的,那就得缴纳增值税。

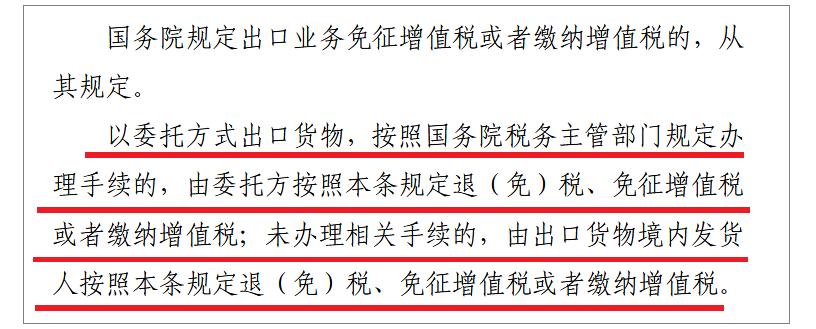

那办理这个的主体是哪个?

这个征求意见稿的第五十条给出了回答。

1、如果你是以委托方式出口货物,由委托方办理退(免)税、免征增值税或缴纳增值税。

2、未办理相关手续的,由出口货物境内发货人办理退(免)税、免征增值税或缴纳增值税。

现在中小型的跨境电商卖家,基本都是以委托方式进行出口的,也就是把自己的货物直接交给委托的货代,卖家只管支付运费,后面的事情就全然不知、全然不管了。

很多卖家可能会觉得,这个规定一出,所有的“双清包税”模式就都有问题了,那也不是的。

这个规定明确划分了办理申报的责任主体,如果是第一种以委托方式进行出口的,那申报的主体就是委托方(货代),如果这个货代公司按照规定办理了手续且不存在‘伪造或购买其他进出口公司通关单证’的行为,那就不属于之前大家常说的‘买单出口’的违法行为。

这个征集意见稿一出台,再加上6月23号国家税务总局公布的《互联网平台企业涉税信息报送规定》,该规定要求各电商平台按时报送涉税信息和1688商家必须依法开具合规发票,最近这一系列的举措,都在预示着跨境电商行业也在快速走向合规化的时代。

此次打击的其实主要还是‘买单出口’的违法行为,而该违法行为的核心就在于‘伪造或购买其他进出口公司通关单证’的行为,大家今后选择委托方的时候要谨慎识别对方的流程是不是有上述不合规的行为。

目前这个意见稿也在“征求意见”的阶段,大家有什么建议也可以直接去财政部的网站留言,截至日期是2025年9月10日,征集系统的网址是:https://szs.mof.gov.cn/gongzuodongtai/202508/t20250811_3969788.htm

全文结束!

特别说明:文章来源于 跨境卖家集中营 微信公众号,不代表海多客官方立场,内容仅供网友参考学习。对于因本网站内容所引起的纠纷、损失等,海多客均不承担侵权行为的连带责任。我们鼓励读者关注原创内容,以获取更全面的信息。特别感谢原作者的贡献。如需获取更多详细信息,请访问:新规!这类跨境卖家要交增值税

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...

今日热点

今日热点